LEI Nº 2.549, DE 20 DE ABRIL DE 2023

Institui o

Programa de Recuperação Fiscal – REFIS, relativo aos débitos fiscais

tributários referentes ao Imposto sobre a Propriedade Predial e Territorial

Urbana – IPTU, Taxa de Serviço de Coleta de Lixo

Domiciliar – TCLD e Contribuição de Iluminação Pública – CIP de Pessoas Físicas

ou Jurídicas com o Fisco Municipal e dá outras providências.

O POVO DO MUNICÍPIO DE PIÚMA, por seus representantes legais, aprovou e o Prefeito, em seu nome, sanciona a seguinte Lei:

CAPÍTULO I

DAS DISPOSIÇÕES

PRELIMINARES

Art. 1º Fica instituído o “Programa de Recuperação Fiscal – REFIS do Município de Piúma/ES 2023”, destinado a promover o recebimento à vista ou parcelado dos créditos pendentes, de Pessoas Físicas ou Jurídicas, referentes aos seguintes tributos:

I - Imposto sobre a Propriedade Predial e Territorial Urbana – IPTU

II - Taxa de Serviço de Coleta de Lixo Domiciliar – TCLD

III - Contribuição de Iluminação Pública – CIP.

Parágrafo único. Os pagamentos dos créditos nos termos desta lei deverão ser efetuados, por opção do devedor da seguinte forma: à vista; em até 06 (seis) parcelas; em até 12 (doze) parcelas; em até 24 (vinte e quatro) parcelas ou em até 36 (trinta e seis) parcelas.

Art. 2º É condição obrigatória para ter direito ao benefício do REFIS a atualização cadastral imobiliária e pessoais dos contribuintes no Sistema Tributário Municipal, sendo considerado como atualizações as seguintes informações:

I - Atualização dos dados do titular, responsável, proprietário e/ou possuidor do imóvel;

II - Alteração de titularidade, responsável, proprietário e/ou possuidor do imóvel;

III - Atualização de documentos e dados pessoais (CPF, RG, e-mails, telefones, endereços de correspondências, entre outros).

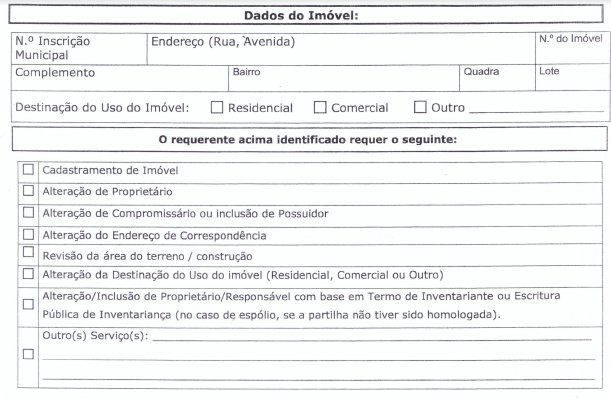

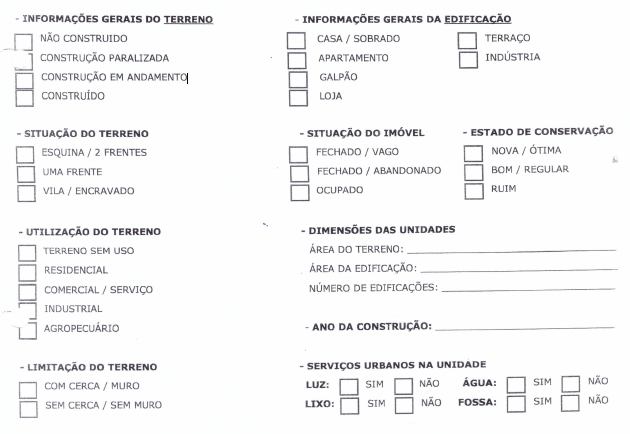

IV - Atualização de áreas construídas, edificações e finalidade de uso do imóvel.

§ 1º A atualização do cadastro imobiliário municipal tem como finalidade regularizar a situação administrativa dos terrenos e edificações situadas dentro do município, sobretudo os localizados na área urbana e de expansão urbana, assegurando ao proprietário e/ou ao possuidor a qualquer título legalmente reconhecido o direito de requerer e obter inscrição mobiliária municipal.

§ 2º É de responsabilidade do contribuinte apresentar à municipalidade as alterações ocorridas no imóvel que afete diretamente no regular cadastro imobiliário, valor venal do imóvel e na incidência de tributos com base na área construída e/ou não edificada.

§ 3º Nos casos previstos no inciso IV combinado com o §2º deste artigo, não se aplicará cobranças retroativas por erro de fato, devendo a atualização ser considerada para lançamentos futuros dos tributos municipais, sendo:

a) Em 2024 os tributos incidentes pelo incremento de área construída, edificada, reformada, será cobrada no percentual de 50% (cinquenta por cento);

b) Em 2025 os tributos serão cobrados em sua integralidade.

§ 4º Os casos de erro de fato não apresentados voluntariamente pelos contribuintes ou apresentados fora do período previsto nesta Lei, 31 de julho de 2023 e identificados por ato de fiscalização por parte da municipalidade poderão ser lançados retroativamente considerando o prazo prescricional quinquenal;

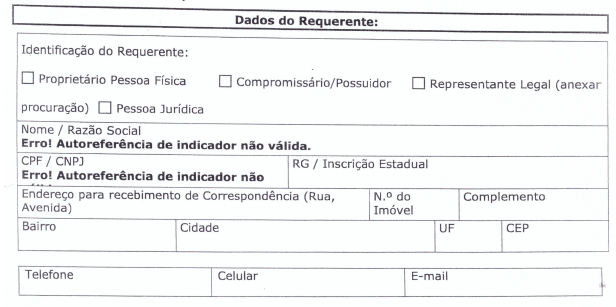

§ 5º Nos casos previstos nos incisos I, II e III deste artigo será indispensável apresentar certidão de ônus atualizada do imóvel ou contrato de compra e venda ou doação ou qualquer outra forma legal que possibilite demonstrar que o requerente possua, minimamente, a posse mansa e pacífica do imóvel, bem como apresentar alguma fatura de serviço público prestado no local em nome do requerente, tais como, fatura de energia, internet, fornecimento de água, entre outros, além do formulário cadastral devidamente preenchido (anexo III desta Lei).

§ 6º Nos casos previstos no inciso IV, deste artigo o requerente deverá apresentar as informações previstas no anexo IV desta lei.

Art. 3º Para os efeitos desta Lei entende-se por créditos tributários os valores inscritos ou não em dívida ativa, constituídos ou não, em fase de cobrança administrativa ou judicial, a respeito dos quais não haja qualquer pendência de defesa administrativa ou de recurso judicial, excetuando os que tenham sido objeto de parcelamento anterior não integralmente quitado.

§ 1º A adesão ao programa obriga o sujeito passivo a expressamente desistir/renunciar a qualquer defesa ou recurso/impugnação, administrativo ou judicial, realizado pelo contribuinte, de forma irrevogável e irretratável, sobre as quais se fundamentam os processos administrativos e/ou ações judiciais, relativos à matéria dos respectivos débitos objeto desta Lei.

§ 2º Os contribuintes com parcelamento em vigor poderão ser alcançados pelos benefícios desta Lei, desde que o parcelamento atual não seja objeto de Programa de Recuperação Fiscal pretérito.

§ 3º O parcelamento vigente terá que ser baixado e realizado um novo com o valor remanescente, sendo de responsabilidade da área tributária separar multa, juros, correção monetária e o valor principal, aplicando os descontos desta Lei no que se referir a multa e juros.

Art. 4º O “Programa de Recuperação Fiscal – REFIS do Município de Piúma/ES 2023” não alcançará os seguintes débitos:

I - De órgãos da administração pública direta ou indireta de quaisquer Entes ou Poder.

II - De Pessoas Jurídicas cindidas de 01/01/2023 em diante.

III - Reparcelamento de débitos já beneficiados com descontos em Programas de Recuperação Fiscal de anos anteriores.

IV - Créditos tributários e não tributários por contribuinte pessoa física e ou jurídica de naturezas distintas das elencadas do art. 1º desta Lei.

V - Aquele que pretende ser beneficiário do art. 2º, inciso IV desta Lei, mas a situação apresentada não permite a regularização da construção, edificação ou alteração de

CAPÍTULO II

DO PEDIDO DE

PAGAMENTO COM DESCONTO E/OU PARCELAMENTO

Art. 5º A adesão ao Programa de Recuperação Fiscal se dará por opção do devedor, que preencha os requisitos desta lei.

§ 1º O contribuinte a ser beneficiado pelo REFIS não poderá ter débito de qualquer espécie, tributário ou não, referente ao exercício vigente na data do pedido.

§ 2º A adesão ao Programa de Recuperação Fiscal deverá ser requerida até 31 de julho de 2023. (Prazo prorrogado para até 31 de outubro de 2023 pela Lei nº 2.565/2023)

§ 3º A adesão ao REFIS deverá ser formulado pelo próprio sujeito passivo ou representante legal no caso de pessoa física, ou pelo sócio administrador ou representante legal no caso de pessoa jurídica.

§ 4º O parcelamento concedido nos termos desta Lei independerá de apresentação de garantia ou arrolamento de bens, mantidas aquelas decorrentes de débitos transferidos de outras modalidades de parcelamentos ou de execução fiscal.

CAPÍTULO III

DA CONSOLIDAÇÃO

DOS DÉBITOS E DO TERMO DE COMPROMISSO

Art. 6º A dívida objeto do pagamento em cota única ou do parcelamento será consolidada com todos os encargos administrativos cabíveis, inclusive, honorários advocatícios em caso de dívidas em processo de execução fiscal judicial, que deverão ser pagos previamente.

§ 1º O REFIS beneficiará o contribuinte da seguinte forma:

I - para quitação à vista, em parcela única, o contribuinte será beneficiado com o desconto de 90% (noventa por cento) de multas e juros de mora.

II - para quitação em 06 (seis) parcelas mensais fixas e sucessivas, o contribuinte será beneficiado com o desconto de 75% (setenta e cinco por cento) de multas e juros de mora.

III - para quitação em 12 (doze) parcelas mensais, o contribuinte será beneficiado com o desconto de 60% (sessenta por cento) de multas e juros de mora, devendo ser a primeira parcela no valor correspondente a 25% (vinte e cinco por cento) do valor da dívida após a aplicação dos descontos e o restante em parcelas fixas, iguais e sucessivas.

IV - para quitação em 24 (vinte e quatro) parcelas mensais, o contribuinte será beneficiado com o desconto de 50% (cinquenta por cento) de multas e juros de mora, devendo ser a primeira parcela no valor correspondente a 35% (trinta e cinco por cento) do valor da dívida após a aplicação dos descontos e o restante em parcelas fixas, iguais e sucessivas.

V - para quitação em 36 (trinta e seis vezes) parcelas mensais, o contribuinte será beneficiado com o desconto de 40% (quarenta por cento) de multas e juros de mora, devendo ser a primeira parcela no valor correspondente a 40% (quarenta por cento) do valor da dívida após a aplicação dos descontos e o restante em parcelas fixas, iguais e sucessivas.

§ 2º No caso de débitos com execução fiscal judicial em curso, os honorários advocatícios serão quitados previamente, devendo ser calculados sobre o valor total do débito, que será calculado na forma da presente lei, com os devidos descontos nos valores de multas e juros.

Art. 7º Consolidado o débito o devedor assinará o correspondente Termo de Compromisso e Confissão de Dívida.

Art. 8º O montante de cada parcela não poderá ser inferior a 20 (vinte) Unidades Fiscais do Município de Piúma – UFMP, ou seja, R$ 85,80 (oitenta e cinco reais e oitenta centavos).

Art. 9º As parcelas vencerão no último dia de cada mês, devendo a primeira ser paga no momento da formalização do parcelamento.

CAPÍTULO IV

DA RESCISÃO DO

PARCELAMENTO E RETORNO DA DÍVIDA AO VALOR ORIGINAL

Art. 10 O parcelamento será rescindido automaticamente, nas seguintes hipóteses:

I - Inadimplemento de 02 (duas) parcelas consecutivas de qualquer dos débitos abrangidos pelo REFIS.

II - Decretação de falência, extinção por liquidação ou cisão da pessoa jurídica.

III - Propositura de qualquer medida judicial ou extrajudicial relativa aos débitos abarcados do Termo de Compromisso e Confissão de Dívida assinado pelo requerente/representante legal.

IV - Infração de qualquer das normas estabelecidas nesta Lei.

§ 1º Na hipótese de rescisão do parcelamento, referido no caput deste artigo implicará a remessa do débito para a inscrição em dívida ativa ou prosseguimento da execução, conforme o caso, independente de notificação prévia, restabelecendo a este montante os acréscimos legais, referente a multa e juros de mora, anteriormente concedidos, visando a composição amigável do débito por meio do REFIS, observando que os valores das parcelas, eventualmente, pagos deverão ser deduzidos do valor original do débito.

§ 2º O parcelamento poderá ser rescindido por decisão fundamentada do Secretário de Finanças e Fazenda, independentemente do disposto neste artigo, nos casos de alteração ou cancelamento dos débitos objeto do parcelamento.

§ 3º Ocorrendo a rescisão do parcelamento, a Secretaria Municipal de Finanças e Fazenda deverá encaminhar para a Procuradoria Municipal, no prazo improrrogável de 30 (trinta) dias, os documentos necessários para o ajuizamento da execução fiscal competente, independentemente do valor remanescente da dívida.

Art. 11 A rescisão do parcelamento requerido nos termos da presente Lei, com fundamento no artigo anterior independerá de notificação prévia ao sujeito passivo e implicará:

I - na imediata execução fiscal judicial dos débitos, deduzindo os valores das eventuais parcelas pagas e incluindo os valores dos descontos concedidos e, por ocasião da rescisão perdidos, independentemente de quaisquer outras providências administrativas.

II - no leilão judicial ou na execução hipotecária do imóvel de garantia os débitos vinculados ao imóvel do requerente.

CAPÍTULO V

DAS DISPOSIÇÕES

GERAIS

Art. 12 A adesão ao “Programa de Recuperação Fiscal – REFIS do Município de Piúma/ES 2023” implica:

I - na confissão irrevogável e irretratável dos débitos e configura confissão extrajudicial, nos termos dos artigos 389, 391 e 395 do Código de Processo Civil.

II - na aceitação integral de todas as condições estabelecidas.

III - no pagamento regular das parcelas do débito consolidado.

IV - na manutenção automática dos gravames decorrentes de medida cautelar fiscal e das garantias prestadas judicialmente ou extrajudicialmente.

Parágrafo único. O deferimento de pedido de parcelamento de débito em cobrança judicial não importa em novação, transação ou no levantamento ou extinção da garantia eventualmente ofertada em execução fiscal, a qual ficará suspensa até o término do cumprimento do parcelamento firmado ou retomarão seu curso normal tão logo se verifique qualquer hipótese de rescisão do acordo.

Art. 13 Eventuais casos omissos para a devida aplicação desta lei serão regulamentados pela Secretaria de Finanças e Fazenda do Município de Piúma.

Art. 14 Os pagamentos efetuados no âmbito do REFIS serão amortizados proporcionalmente, tendo por base a relação existente, entre os valores de cada tributo objeto da consolidação e o valor total do parcelamento.

Art. 15 Os efeitos da presente Lei passam a integrar o Plano Plurianual e os Anexos de Metas Fiscais, sobretudo na Lei de Diretrizes Orçamentárias nº 2.536/2022, restando comprovado, nos anexos I e II, que a Renúncia de Receita não causará impacto negativo na arrecadação município.

Art. 16 Integram a presente Lei a Estimativa de Impacto Orçamentário e Financeiro (Anexo I) e a Estimativa de Compensação de Renúncia de Receita (Anexo II), evidenciando que os impactos financeiros e orçamentários no corrente ano tendem a ser positivos e que não afetarão os anos de 2024 e 2025 negativamente.

Art. 17 Nos casos omissos, aplica-se o disposto do Código Tributário Municipal.

Art. 18 Fica prorrogado, no ano de 2023, o prazo previsto no art. 146, § 1º do Código Tributário Municipal – CTM para 31 de julho de 2023, mantidos os descontos para pagamento em cota única previstos nos incisos I a IV do referido dispositivo do CTM, bem como as parcelas com vencimentos no final de março, abril, maio e junho de 2023 poderão ser pagas sem os acréscimos de multas e juros até 31 de julho de 2023.

Parágrafo único. As demais parcelas com vencimentos em julho, agosto, setembro, outubro, novembro e dezembro de 2023, para quem optou em pagar o IPTU do corrente ano parcelado, seguirão com os seus vencimentos normais.

Art. 19 Visando atender a finalidade desta lei, a taxa de alteração cadastral não será cobrada até o dia 31 de julho de 2023.

Art. 20 Esta Lei entra em vigor na data da sua publicação, revogadas disposições em contrário.

Piúma/ES, 20 de abril de 2023.

PAULO CELSO COLA

PEREIRA

PREFEITO DO

MUNICÍPIO DE PIÚMA

Este texto não substitui o original publicado e arquivado na Prefeitura Municipal de Piúma.

ANEXO I

IMPACTO

ORÇAMENTÁRIO-FINANCEIRO

O presente estudo de impacto orçamentário e financeiro destina-se ao atendimento do disposto no artigo 14 da Lei Federal Nº 101/2000, referente ao Projeto de Lei que trata do "Programa de Recuperação Fiscal - REFIS do Município de Piúma-ES" destinado a promover o recebimento à vista ou parcelados dos créditos tributários, conforme débitos inscritos em dívida Atava do IPTU, da taxa de serviço de Coleta de Lixo Domiciliar -TCLD e da Contribuição de Iluminação Pública - CIP, objeto de demandas executivas f1sca1s, para os que quitarem seus débitos com a Fazenda Pública Municipal.

O quadro abaixo demonstra que a média de arrecadação de multas e juros de mora do IPTU, TCLD e CIP está em torno de M 315.080,94, tendo por base os exercícios completos de 2019, 2020, 2021 e 2022.

|

Descrição

|

2019 |

2020 |

2021 |

2022 |

Média arrecadação últimos 4 anos (2019 a 2022) |

||||

|

Receita prevista |

Receita Arrecadada |

Receita prevista |

Receita arrecadada |

Receita prevista |

Receita arrecadada |

Receita prevista |

Receita arrecadada |

||

|

Multas e juros |

5.000,00 |

21.254,16 |

2.000,00 |

8.035,40 |

2.500,00 |

7.926,53 |

1.000,00 |

16.646,03 |

13.465,53 |

|

Multas e juros de Mora da Dívida ativa – IPTU |

150.000,00 |

84.331,09 |

150.000,00 |

169.107,76 |

150.000,00 |

264.990,64 |

160.000,00 |

336.814,96 |

213.811,11 |

|

Multas e juros de mora – TCLD e CIP |

3.000,00 |

9.017,55 |

400,00 |

3.712,98 |

1.500,00 |

2.681,82 |

500,00 |

8.414,04 |

5.956,59 |

|

Multas e juros de mora – TCLD e CIP |

47.000,00 |

31.817,18 |

25.000,00 |

63.769,63 |

60.000,00 |

93.335,20 |

100.000,00 |

138.468,86 |

81.847,71 |

|

Total |

|

146.419,98 |

|

244.625,77 |

|

368.934,19 |

|

500.343,89 |

315.080,94 |

Para o exercício de 2023, segundo o orçamento vigente, há expectativa de recebimento de penalidade de multas e juros de mora dos tributos acima expostos na ordem de R$ 442.000,00;

Assim sendo, não vislumbra qualquer impacto orçamentário-financeiro relativamente à medida proposta, no exercício 2023, pois, corre adequada e tranquilamente a implantação das metas propostas para este exercício.

No que tange a proposta do REFIS em pauta, por igual não se afigura prejuízo às metas anuais e plurianuais, pois o ato em apreciação é incentivador do aumento da arrecadação, em decorrência dos créditos que se encontram em dívida ativa, cujo estímulo por certo, conduzirá os contribuintes beneficiários a satisfazerem as suas inadimplências, inclusive será condição obrigatória para ter direito ao benefício do REFIS a atualização cadastral imobiliária e pessoais dos contribuintes no Sistema Tributário Municipal, permitindo uma melhora no próprio cadastro para futuras cobranças.

Por outro lado, presente que sem incentivos desta natureza, tem sido mantida a média anual de arrecadação da Dívida Ativa deveras baixa, e certamente que com tal incentivo, haverá superávit na respectiva arrecadação, com claros reflexos positivos na receita estimada para 2023, elevando-se a uma arrecadação maior do que a prevista.

O quadro abaixo demonstra as arrecadações do crédito inscrito em Dívida Ativa de tais tributos nos últimos 4 (quatro) anos, com destaque para o exercício de 2021, onde arrecadou-se R$ 1.618.110,14, ou seja, 33,24% a mais que a média arrecadada de R$ 1.214.397,81 [(1.355.977,27 + 1.072.818,35) / 2] dos dois últimos anos (2019 e 2020) anterior ao REFIS 2021.

|

Descrição |

Receita Arrecada |

|||

|

2019 |

2020 |

2021 |

2022 |

|

|

Dívida Ativa – IPTU |

1.018.125,56 |

780.314,09 |

1.170.600,32 |

1.121.014,13 |

|

Dívida Ativa – TCLD e CIP |

337.851,71 |

292.504,26 |

447.509,82 |

458.502,13 |

|

Total |

1.355.977,27 |

1.072.818,35 |

1.618.110,14 |

1.579.516,26 |

Destaca-se também o estoque da Dívida Ativa Tributária do município de Piúma dos tributos objeto deste pedido de Refis, que totaliza no final do mês de dezembro/2022 a importância de R$ 31.007.425,88, assim distribuídos:

|

Descrição |

Principal (R$) |

Multas e juros inscrita em dívida ativa (R$) |

Total dívida ativa |

|

IPTU |

11.411.389,99 |

11.331.203,58 |

22.742.593,57 |

|

TCLD e CIP |

4.500.122,28 |

3.764.710,03 |

8.264.832,31 |

|

TOTAL |

15.911.512,27 |

15.095.913,61 |

31.007.425,88 |

Levando-se em consideração que o projeto de lei propõe a remissão das multas e juros de mora que perfazem a quantia de R$ 15.095.913,61, cujo benefício é de no máximo 90% (noventa por cento) deste valor para os contribuintes que optarem em pagar a sua dívida em quota única, restaria o valor principal da dívida que é de R$ 15.911.512,27 e o restante até 10% (dez por cento) das multas e juros, ou seja R$ 1.509.591,36, totalizando R$ 17 .421.103,63 (memória de cálculo: 15.911.512,27 + 1.509.591,36), neste caso, temos a expectativa de receber já no exercício de 2023 o percentual de 15% (quinze por cento) deste valor, gerando uma receita de R$ 2.613.165,54.

Por tudo isso é possível afirmar, em conclusão, que o projeto de lei em questão se mostra compatível e adequado à legislação orçamentária, não prejudicará as metas de resultados fiscais previstas na Lei de Diretrizes Orçamentárias - LDO, e preenche as exigências da Lei Complementar nº 101/2000.

Piúma-ES, 17 de março de 2023

PERÍCLES LIBARDI PALAORO

CONTADOR CRC-ES 016839/0

ANEXO II

ESTIMATIVA E

COMPENSAÇÃO DA RENÚNCIA DE RECEITA

|

Receita |

Estimativa de recebimento da dívida ativa para 2023 – Sem implantação do Refis (Previsão LOA 2023) |

Estimativa de recebimento da dívida ativa para 2023 – Com implantação do Refis |

Estimativa de impacto – Refis |

|

Receita da Dívida Ativa – IPTU, TCLD E CIP |

1.400.000,00 |

2.386.726,84 |

986.726,84 |

|

Multas e juros de mora da dívida ativa de tributos – IPTU, TCLD E CIP |

438.000,00 |

226.438,70 |

-211.561,30 |

|

Total a receber |

1.838.000,00 |

2.613.165,54 |

775.165,54 |

Nota:

Para os exercícios de 2024 e 2025 não há de se falar em compensação, pois inclusive com o REFJS proposto o município terá melhores condições de execução fiscal e de arrecadação, com a condição obrigatória de atualização do cadastro.

Levando-se em consideração o comportamento da arrecadação no exercício anterior (2022), onde arrecadou-se apenas R$ 1.579.516,26 referente o principal da Dívida Ativa e juros/multas, e a previsão de arrecadação poro 2023 previsto na LOA de R$ 1.838.000,00, comparado com a previsão de recebimento da Dívida Ativa após autorização do REFIS, pode-se afirmar que a renúncia oferecida pelo REFIS, na totalidade dos valores a receber, não afetam negativamente a meta da receita projetada para o ano em análise, pois como pode-se observar no quadro acima, na coluna estimativa de impacto, haverá um acréscimo para o exercício de 2023 no montante de R$ 775.165,54, não havendo necessidade de realizar compensação de receita. Considerando ainda, a diminuição do número de contribuintes em débito com a Fazenda Municipal, o que também é um fator positivo para o Município pois os impostos arrecadados nos vencimentos permitem que as ações sejam executadas conforme o planejamento. Desta forma mantendo e acrescendo o equilíbrio financeiro e econômico necessária, assim beneficiando prontamente à população através da oferta de serviços. Não há necessidade de averiguar impacto orçamentário-financeiro para os dois exercícios seguintes, tendo em vista que o REFIS será concedido apenas no exercício de 2023, e que o valor previsto de multas e juros da Dívida Ativa como receita levará em consideração o saldo da Dívida que continuará existindo, inclusive, pelo fato do REFIS não contemplar todos os impostos.

Piúma-ES, 17 de março de 2023

Pericles libardi palaoro

Contador CRC-ES 016839/0

ANEXO III

Piúma/ES, ___ de _______ de ___ _

________________________________

Assinatura do

Requerente

ANEXO IV

DADOS

DO CONTRIBUINTE

NOME: ____________________________ CPF : ________ _

- DADOS DO IMÓVEL

INSCRIÇÃO MUNICIPAL:. _____________ _ QUADRA:. _____ LOTE: ________ _

RUA/AV.: __________________ _ BAIRRO: __________ _ nº__________________________

TERMO DE

RESPONSABILIDADE

Eu DECLARO, para todos os fins de direito, e sob as penas da lei, que as informações prestadas e os documentos apresentados a este setor, são verdadeiros, estando ciente da responsabilização administrativa, civil, tributária e penal. De acordo com a Lei Geral de Proteção de Dados Pessoais (LGPD) - Lei 13.709/2018 fica o requerente ciente de sua responsabilidade civil e criminal, pela utilização indevida ou ilícita dos dados obtidos perante este setor.

Piúma/ES, ___ de _______ de ___ _

________________________________

Assinatura do

Requerente